Konsumsi swasta kembali menjadi fokus di Rusia, sebagai upaya untuk mempertimbangkan kembali model pertumbuhan negara adidaya hidrokarbon jelang pemilihan presiden 2018 ini belum membuahkan hasil. Meskipun pemulihan ekonomi makro, orang miskin meminjam lebih banyak untuk bertahan hidup.

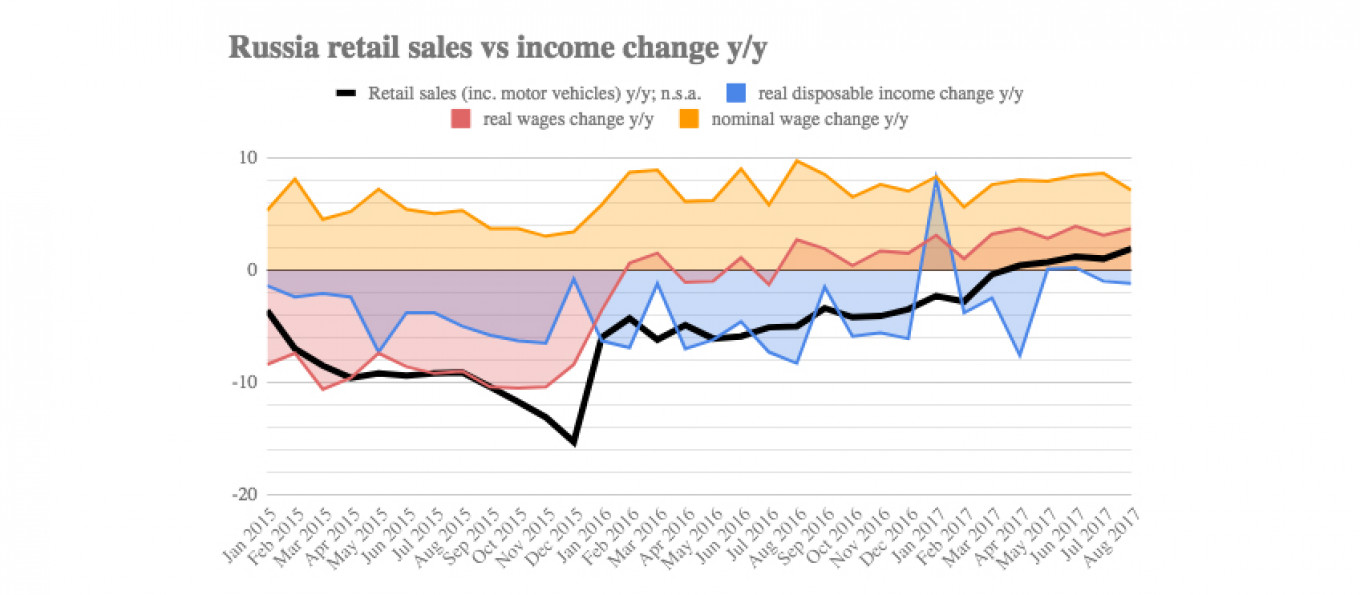

Didorong oleh pemulihan pendapatan, pengangguran yang terus-menerus rendah dan inflasi yang rendah sepanjang masa, para analis di dalam dan luar negeri mengharapkan konsumsi untuk membawa pemerintah menuju tujuan jangka pendek pertumbuhan PDB 2 persen, yang dianggap ambisius hanya beberapa kuartal yang lalu.

Namun di balik permintaan PDB dan angka ritel yang menggembirakan, orang Rusia semakin kecanduan kredit untuk menjaga agar keranjang belanja mereka tetap penuh, entah itu sekeranjang barang mewah atau seminimal mungkin.

Kredit konsumen tumbuh lebih cepat daripada pendapatan, dengan rata-rata beban utang per kapita mencapai 150.000 rubel ($2.569) pada paruh pertama tahun 2017.

Ini adalah lima bulan dengan gaji rata-rata 30.600 rubel, menurut penelitian yang diterbitkan oleh lembaga kredit Uang Rumah oleh Gazeta.ru, dan jauh lebih tinggi dari tahun 2009 ketika beban utang konsumen rata-rata berada di urutan gaji rata-rata dua bulan. masih jauh di bawah tingkat Barat di mana rata-rata hutang lebih dari satu tahun atau lebih.

Namun, bagian dari peningkatan pesat utang adalah peningkatan pinjaman hipotek secara simultan, yang merupakan produk utang dengan pertumbuhan tercepat di Rusia.

Rasio utang terhadap pendapatan (DTI) rata-rata di Rusia adalah 5,1x. Beban utang ini meningkat 5 persen year-on-year, sedangkan pendapatan pada periode yang sama hanya meningkat 0,9 persen year-on-year.

Yang mengkhawatirkan, pertumbuhan utang tercepat terjadi di daerah termiskin, menunjukkan bahwa bukan pinjaman untuk membeli rumah baru yang menaikkan rasio utang.

Pertumbuhan tercepat terlihat di distrik federal Kaukasus Utara, Siberia, dan Ural. Distrik Siberia terjepit di antara Rusia bagian Eropa yang makmur dan distrik Timur Jauh yang kosong, di mana tingkat kemiskinan lebih dari 20 persen dibandingkan rata-rata nasional sekitar 13 persen dan DPI hampir 7x, tertinggi di Rusia.

Konsumen di daerah termiskin terpaksa menjembatani gaji mereka dengan pinjaman konsumen yang mahal untuk memenuhi kebutuhan, sementara konsumen di Moskow, St. Petersburg dan Timur Jauh meminjam untuk mengkonsumsi lebih dari yang mereka mampu.

Ini “dengan jelas menunjukkan perkembangan model konsumsi Amerika di Rusia,” bantah para penulis studi tersebut. Di Moskow, St. Petersburg dan Timur Jauh, utang rata-rata distrik per kapita sedikit lebih tinggi dari rata-rata nasional pada 160,00-170,000 rubel untuk orang-orang dengan pendapatan di setiap kota masing-masing 50.000, 40.000, dan 35.000 rubel, yang DTI-nya 3,2x, 4,7 x dan 4,9x.

Sementara itu, pendapatan yang meningkat belum menyebabkan peningkatan tabungan. Sementara pendapatan riil telah meningkat selama satu tahun sekarang, pendapatan nyata yang dapat dibuang – uang yang tersisa dari orang Rusia untuk dibelanjakan untuk diri mereka sendiri setelah dikurangi inflasi, makanan, dan utilitas – baru belakangan ini menjadi hitam dan berjuang untuk bertahan di sana.

Pendapatan sekali pakai gratis yang dihemat menurun sepanjang tahun menjadi masing-masing hanya 12.700, 8.100, dan 10.000 rubel di Moskow, St. Petersburg dan Timur Jauh. Rekening tabungan rata-rata yang tersedia di Rusia hanya 7.500 rubel – tidak cukup untuk menutupi bahkan satu gaji bulanan.

Bankir yang diwawancarai oleh Gazeta.ru mencatat bahwa rumah tangga dengan kredit besar terkadang berusaha untuk mendapatkan lebih banyak, seperti yang terlihat oleh pemegang hipotek yang terkadang berhasil meningkatkan pendapatan sebesar 20 hingga 30 persen untuk melunasi pinjaman mereka lebih cepat dari jadwal pembayaran.

Namun menurut United Credit Bureau (UKB) Rusia, sekitar 8 juta orang berada di ambang kebangkrutan di Rusia dari Januari hingga Juni 2017, dengan utang lebih dari 500.000 rubel dan setidaknya satu pinjaman tertunggak.

Fitch Ratings memperkirakan bahwa bagian dari peminjam swasta yang terlalu lama di Rusia dengan tiga pinjaman atau lebih adalah 8 persen dari populasi, dengan beberapa pinjaman tanpa jaminan memiliki jatuh tempo selama tujuh tahun dan merupakan bom detak risiko kredit.

Namun, orang Rusia tampaknya tidak terlalu khawatir, karena jajak pendapat oleh NAFI Analytical Center yang dikutip oleh Gazeta.ru menemukan bahwa 38 persen peminjam tidak menganggap pinjaman yang jatuh tempo sebagai “masalah besar”, sementara tampaknya mereka tidak melunasinya. pinjaman. dapat diterima oleh 26 persen orang Rusia lainnya.

Dengan sektor perbankan saat ini Lihat sebagai bagian paling rentan dari ekonomi Rusia, risiko kredit konsumen harus dipantau secara ketat.

Baca lebih lanjut di bukan.